For at nå planen om at stoppe salget af brændstofdrevne køretøjer inden 2035, yder de europæiske lande incitamenter til nye energikøretøjer i to retninger: på den ene side skatteincitamenter eller skattefritagelser, og på den anden side tilskud eller finansiering til støttefaciliteter i købs- eller brugsfasen af køretøjet. Den Europæiske Union har som den centrale organisation i den europæiske økonomi indført politikker, der skal styre udviklingen af nye energikøretøjer i hver af sine 27 medlemsstater. Østrig, Cypern, Frankrig, Grækenland, Italien og andre lande yder direkte kontanttilskud ved køb af køretøjer, mens Belgien, Bulgarien, Danmark, Finland, Letland, Slovakiet og Sverige, syv lande, ikke yder nogen købs- eller brugsincitamenter, men yder visse skatteincitamenter.

Følgende er de tilsvarende politikker for hvert land:

Østrig

1. Momsfradrag for erhvervskøretøjer med nul emission, beregnet ud fra køretøjets samlede pris (inklusive 20% moms og forureningsafgift): ≤ 40.000 euro fuldt momsfradrag; den samlede købspris på 40.000-80.000 euro, de første 40.000 euro uden moms; > 80.000 euro, nyder ikke godt af momsfradraget.

2. Nul-emissionskøretøjer til personlig brug er fritaget for ejerafgift og forureningsafgift.

3. Virksomheders brug af nul-emissionskøretøjer er fritaget for ejerafgift og forureningsafgift og giver 10% rabat; virksomhedsansatte, der bruger virksomhedens nul-emissionskøretøjer, er fritaget for afgift.

4. Inden udgangen af 2023 kan individuelle brugere, der køber en ren elektrisk rækkevidde ≥ 60 km og en samlet pris ≤ 60.000 euro, få et incitament på 3.000 euro for rent elektriske eller brændselscellemodeller og et incitament på 1.250 euro for plug-in hybrid eller modeller med udvidet rækkevidde.

5. Brugere, der køber inden udgangen af 2023, kan benytte sig af følgende basisfaciliteter: 600 euro for smarte ladekabler, 600 euro for vægmonterede ladebokse (enkelt-/dobbeltboliger), 900 euro for vægmonterede ladebokse (boligområder) og 1.800 euro for vægmonterede ladesøjler (integrerede enheder, der bruges til laststyring i almene boliger). Sidstnævnte tre afhænger primært af boligmiljøet.

Belgien

1. Rent elektriske og brændselscelledrevne køretøjer har den laveste afgiftssats (61,50 EUR) i Bruxelles og Vallonien, og rent elektriske køretøjer er fritaget for afgift i Flandern.

2. Individuelle brugere af rent elektriske og brændselscelledrevne køretøjer i Bruxelles og Vallonien har den laveste afgiftssats på 85,27 euro om året, Vallonien opkræver ikke afgifter på køb af de to ovennævnte typer køretøjer, og afgiften på elektricitet er blevet reduceret fra 21 procent til 6 procent.

3. Virksomhedskøbere i Flandern og Vallonien er også berettigede til Bruxelles' skatteincitamenter for rent elektriske og brændselscelledrevne køretøjer.

4. For erhvervskunder gælder det højeste niveau af fradrag for modeller med CO2-udledning ≤ 50 g pr. kilometer og en effekt ≥ 50 Wh/kg under NEDC-forhold.

Bulgarien

1. Kun elbiler afgiftsfri

Kroatien

1. Elbiler er ikke underlagt forbrugsafgift og særlige miljøafgifter.

2. Tilskud til køb af rene elbiler 9.291 euro, plug-in hybridmodeller 9.309 euro, kun én ansøgningsmulighed om året, hver bil skal bruges i mere end to år.

Cypern

1. Personlig brug af biler med en CO2-udledning på under 120 g pr. kilometer er fritaget for afgift.

2. Udskiftning af biler med en CO2-udledning på under 50 g pr. kilometer, der koster højst 80.000 €, kan modtage tilskud på op til 12.000 €, op til 19.000 € for rent elbiler, og der er også et tilskud på 1.000 € til skrotning af gamle biler.

Tjekkiet

1. Rent elektriske køretøjer eller brændselscellekøretøjer, der udleder mindre end 50 g kuldioxid pr. kilometer, er fritaget for registreringsafgifter og har særlige nummerplader påsat.

2. Private brugere: Rent elektriske køretøjer og hybridmodeller er fritaget for vejafgift; køretøjer med CO2-udledning på under 50 g pr. kilometer er fritaget for vejafgifter; og afskrivningsperioden for opladningsudstyr til elbiler forkortes fra 10 år til 5 år.

3. Afgiftsreduktion på 0,5-1 % for elbiler og hybridbiler til privat eller erhvervsmæssig brug og vejafgiftsreduktion for visse modeller til erstatning af brændstofdrevne køretøjer.

Danmark

1. Nul-emissionskøretøjer er underlagt en registreringsafgift på 40%, minus 165.000 kr. i registreringsafgift og 900 kr. pr. kWh batterikapacitet (op til 45 kWh).

2. Lavemissionskøretøjer (emissioner<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Individuelle brugere af nul-emissionsbiler og biler med CO2-udledning på op til 58 g CO2/km drager fordel af den laveste halvårlige afgiftssats på 370 kr.

Finland

1. Fra den 1. oktober 2021 er nul-emissions personbiler fritaget for registreringsafgift.

2. Firmabiler er fritaget for skatter på 170 euro om måneden for elbilmodeller fra 2021 til 2025, og opladning af elbiler på arbejdspladsen er fritaget for indkomstskat.

Frankrig

1. Elektriske, hybride, CNG-, LPG- og E85-modeller er fritaget for alle eller 50 procent af afgifter, og modeller med rent elektriske, brændstofcelle- og plug-in-hybrider (med en rækkevidde på 50 km eller mere) er kraftigt afgiftsreducerede.

2. Erhvervsbiler, der udleder mindre end 60 g kuldioxid pr. kilometer (undtagen dieselbiler), er fritaget for kuldioxidafgiften.

3. Køb af rent elektriske køretøjer eller brændselscellekøretøjer, hvis køretøjets salgspris ikke overstiger 47.000 euro, kan tilskud til individuelle brugere og familier på 5.000 euro og tilskud til virksomhedsbrugere på 3.000 euro, hvis det er en erstatning, baseres på værdien af køretøjstilskuddene, op til 6.000 euro.

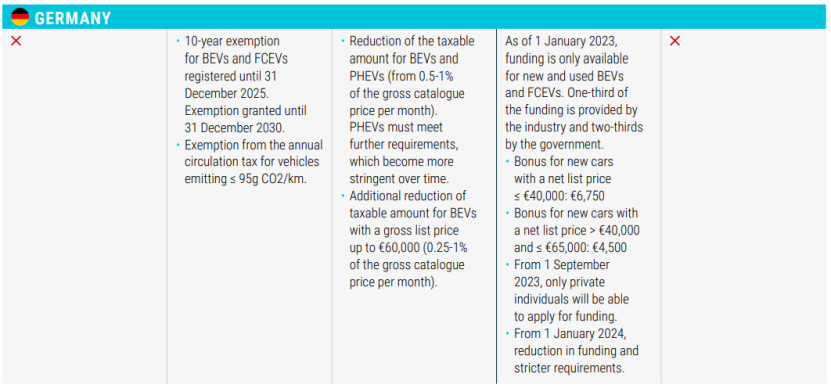

Tyskland

1. Rent elektriske køretøjer og brintkøretøjer med brændselsceller, der er registreret før den 31. december 2025, vil modtage en 10-årig afgiftslettelse indtil den 31. december 2030.

2. Undtaget køretøjer med CO2-udledning ≤95 g/km fra årlig vejafgift.

3. Reducer indkomstskatten for elbiler og hybridbiler.

4. For købssegmentet vil nye køretøjer til priser under €40.000 (inklusive) modtage et tilskud på €6.750, og nye køretøjer til priser mellem €40.000 og €65.000 (inklusive) vil modtage et tilskud på €4.500, som kun vil være tilgængeligt for individuelle købere fra den 1. september 2023, og fra den 1. januar 2024 vil erklæringen være strengere.

Grækenland

1. 75% reduktion i registreringsafgiften for hybridbiler med CO2-udledning på op til 50 g/km; 50% reduktion i registreringsafgiften for hybridbiler og hybridbiler med CO2-udledning ≥ 50 g/km.

2. HEV-modeller med en slagvolumen ≤1549cc, der er registreret før 31. oktober 2010, er fritaget for vejafgift, mens HEV'er med en slagvolumen ≥1550cc er underlagt 60% vejafgift; biler med CO2-udledning ≤90g/km (NEDC) eller 122g/km (WLTP) er fritaget for vejafgift.

3. BEV- og PHEV-modeller med CO2-udledning ≤ 50 g/km (NEDC eller WLTP) og netto udsalgspris ≤ 40.000 euro er fritaget for den præferenceklasseafgift.

4. Ved køb af en bil med et link får rent elektrisk køretøj 30 % af netto salgsprisen for kontantrabatten, den øvre grænse er 8.000 euro. Hvis bilen er udtjent i mere end 10 år, eller køberen er over 29 år, skal der betales yderligere 1.000 euro. Rent elektriske taxaer får 40 % af netto salgsprisen for kontantrabatten, den øvre grænse er 17.500 euro, og skrotning af gamle taxaer kræver yderligere 5.000 euro.

Ungarn

1. BEV'er og PHEV'er er berettigede til afgiftsfritagelse.

2. Fra den 15. juni 2020 er den samlede pris for elbiler på 32.000 euro 7.350 euro, og salgspriserne er på mellem 32.000 og 44.000 euro, og tilskuddet er på 1.500 euro.

Irland

1. 5.000 euro i rabat for rent elektriske køretøjer med en salgspris på højst 40.000 euro. Biler over 50.000 euro er ikke berettiget til rabatpolitikken.

2. Der opkræves ingen NOx-afgift på elbiler.

3. For individuelle brugere reduceres minimumssatsen for rent elektriske køretøjer (120 euro om året), CO2-udledning ≤ 50 g/km PHEV-modeller, satsen (140 euro om året).

Italien

1. For individuelle brugere er rent elektriske køretøjer fritaget for afgift i 5 år fra datoen for første ibrugtagning, og efter udløbet af denne periode gælder 25 % af afgiften på tilsvarende benzinkøretøjer; HEV-modeller er underlagt en minimumsafgiftssats (2,58 €/kW).

2. For købssegmentet subsidieres BEV- og PHEV-modeller med en pris ≤35.000 euro (inkl. moms) og CO2-udledning ≤20 g/km med 3.000 euro; BEV- og PHEV-modeller med en pris ≤45.000 euro (inkl. moms) og CO2-udledning mellem 21 og 60 g/km subsidieres med 2.000 euro;

3. Lokale kunder modtager 80 procent rabat på købs- og installationsprisen for den infrastruktur, der stilles til rådighed til opladning af elbiler, op til et maksimum på 1.500 euro.

Letland

1. BEV-modeller er fritaget for registreringsgebyret ved første registrering og har en minimumsafgift på 10 euro.

Luxembourg 1. Kun 50% administrativ afgift opkræves på elbiler.

2. For individuelle brugere har nul-emissionskøretøjer den laveste sats på 30 EUR om året.

3. For firmabiler, et månedligt tilskud på 0,5-1,8% afhængigt af CO2-udledning.

4. Ved køb af linket, BEV-modeller med mere end 18 kWh (inklusive) tilskud på 8.000 euro, 18 kWh tilskud på 3.000 euro; PHEV-modeller pr. kilometer kuldioxidudledning ≤ 50 g tilskud på 2.500 euro.

Malta

1. For individuelle brugere har køretøjer med CO2-udledning ≤100 g pr. kilometer den laveste afgiftssats.

2. Køb af linket, ren elektriske modeller, personlige tilskud mellem 11.000 euro og 20.000 euro.

Holland

1. For individuelle brugere er nul-emissionskøretøjer fritaget for afgift, og PHEV-køretøjer er underlagt 50% afgift.

2. Virksomhedsbrugere, minimumsafgiftssats på 16 % for nul-emissionskøretøjer, den maksimale afgift for rent elektriske køretøjer er ikke mere end 30.000 euro, og der er ingen begrænsning på brændstofcellekøretøjer.

Polen

1. Ingen afgift på rent elektriske køretøjer og ingen afgift på PHEV'er under 2000cc inden udgangen af 2029.

2. For individuelle og virksomhedskøbere er der et tilskud på op til 27.000 PLN tilgængeligt for rene elbilmodeller og brændstofcellebiler købt inden for 225.000 PLN.

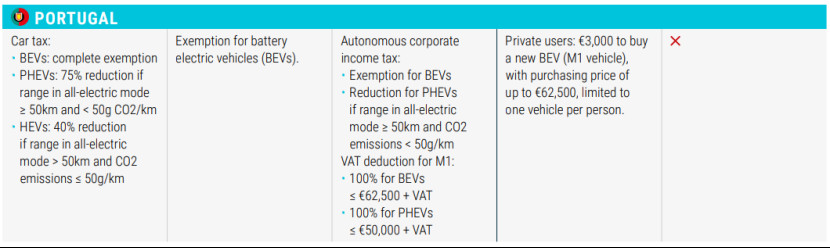

Portugal

1. BEV-modeller er fritaget for afgifter; PHEV-modeller med ren elektrisk rækkevidde ≥50 km og CO2-udledning<50g>50 km og CO2-udledning ≤50 g/km gives en afgiftsreduktion på 40 %.

2. Private brugere kan købe rent elektriske køretøjer i M1-kategorien til en maksimal pris på 62.500 euro, tilskud på 3.000 euro, begrænset til én.

Slovakiet

1. Rent elektriske køretøjer er fritaget for afgift, mens brændselscellebiler og hybridbiler er underlagt en afgift på 50 procent.

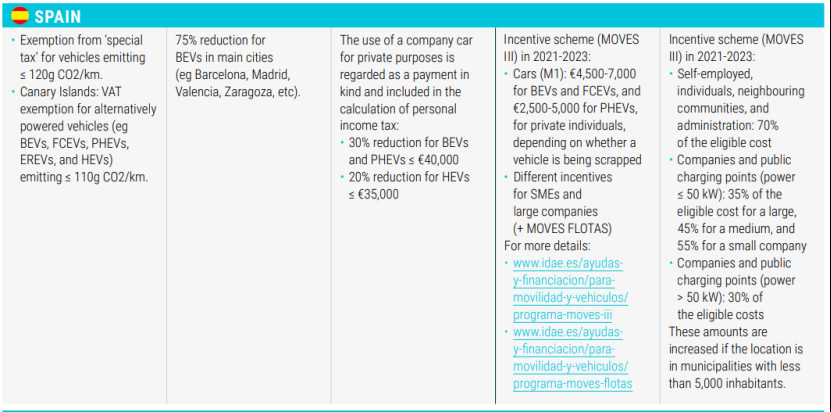

Spanien

1. Fritagelse for "særafgift" for køretøjer med CO2-udledning ≤ 120 g/km og fritagelse for moms på De Kanariske Øer for køretøjer med alternative kræfter (f.eks. elbiler, brændstoføkonomiske køretøjer, phev'er, erhvervskøretøjer og trucks) med CO2-udledning ≤ 110 g/km.

2. For individuelle brugere, en afgiftsreduktion på 75 procent på rent elektriske køretøjer i større byer som Barcelona, Madrid, Valencia og Zaragoza.

3. For erhvervsbrugere er elbiler og hybridbiler med en pris på under 40.000 euro (inklusive) underlagt en reduktion på 30% i personlig indkomstskat; hybridbiler med en pris på under 35.000 euro (inklusive) er underlagt en reduktion på 20%.

Sverige

1. Lavere vejafgift (SEK 360) for nul-emissionskøretøjer og PHEV'er blandt individuelle brugere.

2. 50 procent skattereduktion (op til SEK 15.000) for ladebokse til elbiler i hjemmet og et tilskud på 1 milliard dollars til installation af AC-ladeudstyr til beboere i lejlighedsbygninger.

Island

1. Momsreduktion og -fritagelse for BEV- og HEV-modeller ved køb, ingen moms på detailpris op til 36.000 euro, fuld moms oveni.

2. Momsfritagelse for ladestandere og installation af ladestandere.

Schweiz

1. Elbiler er fritaget for bilafgift.

2. For individuelle og erhvervsbrugere reducerer eller fritager hver kanton transportafgiften i en bestemt periode baseret på brændstofforbrug (CO2/km).

Storbritannien

1. Nedsat afgiftssats for elbiler og køretøjer med CO2-udledning under 75 g/km.

Opslagstidspunkt: 24. juli 2023